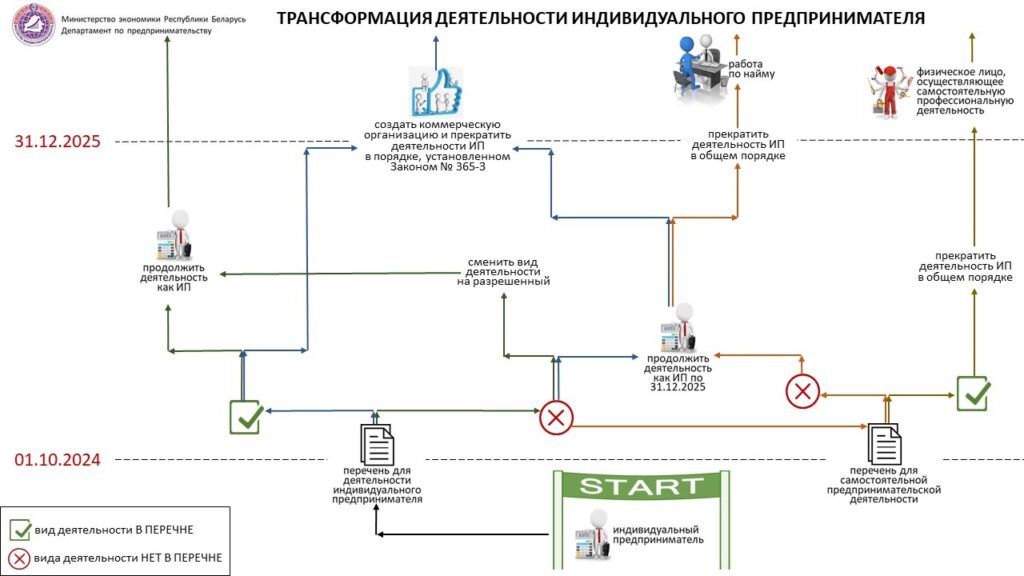

ОБ ИЗМЕНЕНИИ ЗАКОНОВ ПО ВОПРОСАМ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

В связи принятием Закона Республики Беларусь от 22 апреля 2024 г. №365-З «Об изменении законов по вопросам предпринимательской деятельности» и в целях проведения широкомасштабной информационной работы по разъяснению его норм Министерством экономики Республики Беларусь подготовлены презентационные материалы, отражающие:

-новую структуру предпринимательской деятельности;

-алгоритм действий индивидуальных предпринимателей по трансформации своей бизнес-модели;

-условия работы и порядок прекращения деятельности индивидуального предпринимателя путем регистрации коммерческой организации.

ВНЕСЕНЫ ИЗМЕНЕНИЯ В ЗАКОНОДАТЕЛЬСТВО В ЧАСТИ РАЗРАБОТКИ ПРОЕКТНОЙ ДОКУМЕНТАЦИИ

Постановлением Совмина от 23.10.2023 N 721 «Об изменении постановлений Совета Министров Республики Беларусь от 8 октября 2008 г. N 1476 и от 30 сентября 2016 г. N 791» (далее — постановление N 721) внесены изменения в законодательство в части разработки проектной документации и в части государственной экспертизы проектной документации.

Большая часть изменений носит стилистический и технический характер. Например, исключены формулировки «в установленном порядке», «в установленном законодательством порядке»; заменена ссылка с отмененного ТКП 45-1.02-298-2014 на СН 1.02.02-2023 (абз. 2, 3 подп. 1.1 п. 1, абз. 8, 11, 22, 25 подп. 1.2 п. 1 постановления N 721).

Однако стоит обратить внимание на следующие важные изменения.

Подготовка задания на проектирование

Задание на проектирование (включая изменения в него) подготавливается заказчиком проектной документации. То есть исключена возможность подготовки проектировщиком задания на проектирование по поручению заказчика (абз. 6 подп. 1.1 п. 1 постановления N 721).

Отступления от ТНПА

В связи с изменением подхода к ТНПА и введением в действие различных СН изменена норма по отступлениям от требований ТНПА.

Во-первых, будут согласовывать отступления от требований всех ТНПА, утверждаемых Минстройархитектуры.

Во-вторых, обоснованные отступления будет согласовывать исключительно Минстройархитектуры (абз. 8 подп. 1.1 п. 1 постановления N 721).

Заявитель в отношении ПСД при представлении документации для госэкспертизы

Исключены нормы о том, что заявителем в отношении ПСД, разработанной для юрлиц, ИП и иностранных инвесторов, могут быть разработчики этой проектной документации в соответствии с договором на ее разработку и (или) на основании выданной доверенности (абз. 12 подп. 1.2 п. 1 постановления N 721).

Согласно внесенным изменениям заявителем в отношении ПСД, разработанной для юрлиц, ИП и иностранных инвесторов могут являться только:

— заказчики;

— застройщики;

— генподрядчики при строительстве объектов под ключ;

— инженеры (инженерные организации) при оказании инженерных услуг по комплексному управлению строительной деятельностью (абз. 3 ч. 1 п. 10 Положения N 791 в новой редакции).

Заключение госэкспертизы будет выдаваться заявителю (абз. 16 подп. 1.2 п. 1постановления N 721)

Проведение госэкспертизы ПСД по объектам, финансируемым за счет бюджетных или околобюджетных средств

Расширен перечень случаев по объектам строительства, финансируемым за счет бюджетных или околобюджетных средств, госэкспертиза которых не является обязательной.

Не подлежит госэкспертизе проектная документация с внесенными в смету (сметную документацию) изменениями при выделении, исключении, корректировке количества пусковых комплексов без отступления от утвержденной проектной документации (абз. 27 подп. 1.2 п. 1 постановления N 721).

Таким образом, постановлением N 721 усовершенствован понятийный аппарат, а также внесены существенные изменения, на которые стоит обратить внимание участникам строительства.

ФОРМИРОВАНИЯ ДОГОВОРНОЙ (КОНТРАКТНОЙ) ЦЕНЫ НА ВЫПОЛНЕНИЕ ПОДРЯДНЫХ РАБОТ ПО ОБЪЕКТАМ ТЕКУЩЕГО РЕМОНТА

Постановлением Совмина от 01.11.2023 N 747 «О порядке формирования договорной (контрактной) цены на выполнение подрядных работ по объектам текущего ремонта» утверждено Положение о порядке формирования договорной (контрактной) цены на выполнение подрядных работ по объектам текущего ремонта (далее — Положение N 747). Данное Положение вступило в силу с 04.11.2023.

Когда применяется Положение N 747

В общем случае при выполнении строительных работ по текущему ремонту не предусматривалось формирование неизменной договорной (контрактной) цены работ (ч. 5 подп. 1.1 Указа N 361, п. 1 Положения о порядке формирования цены работ N 1553).

Положением N 747 вводится порядок формирования договорной (контрактной) цены подрядных работ и расчетов между заказчиком и подрядчиком при выполнении подрядных работ по объектам текущего ремонта, финансируемых полностью или частично за счет средств республиканского и (или) местных бюджетов, в том числе государственных целевых бюджетных фондов, и государственных внебюджетных фондов (п. 1 Положения N 747).

Под подрядными работами при этом понимаются выполняемые подрядчиком строительные, специальные, монтажные и пусконаладочные работы, на выполнение которых заключается договор строительного подряда (абз. 4 п. 2 Положения N 747).

Для целей применения Положения N 747 также определено понятие дополнительных работ — это подрядные работы, технологически связанные с основными работами, поименованными в дефектном акте и (или) смете, договорной (контрактной) цене, которые изначально не были предусмотрены в этих документах. При этом дополнительные работы возникают в процессе осуществления основных подрядных работ и их выполнение необходимо для исполнения обязательных требований в строительстве (достижения потребительских и качественных характеристик объекта). Необходимость выполнения дополнительных работ должна подтверждаться актом, подписанным заказчиком и подрядчиком, а также инженерной организацией (в случае ее привлечения заказчиком для выполнения своих функций) (абз. 2 п. 2 Положения N 747).

Формирование цены заказчика и предложения подрядчика

Выполнение текущего ремонта объектов недвижимости осуществляется на основании дефектного акта и сметы (п. 9 ст. 51 Закона N 300-З; п. 4, абз. 4 п. 6 Инструкции по определению сметной стоимости строительства N 39).

Положением N 747 установлено, что цена заказчика формируется в размере сметной стоимости подрядных работ, определенной на дату начала выполнения таких работ, указанную заказчиком в дефектном акте. К сметной стоимости применяются прогнозные индексы стоимости строительно-монтажных работ (далее — прогнозные индексы), действующие в соответствующем месяце периода продолжительности выполнения подрядных работ, установленного заказчиком в дефектном акте. Для применения прогнозных индексов сметная стоимость работ каждого месяца определяется пропорционально количеству календарных дней выполнения работ в период продолжительности выполнения таких работ (п. 3 Положения N 747).

Цена предложения подрядчика формируется на основании представленных заказчиком дефектного акта и сметы. Цена предложения подрядчика может определяться одним из следующих методов (ч. 1, 2 п. 4 Положения N 747):

— в размере сметной стоимости подрядных работ, определенной заказчиком на дату начала выполнения работ, с учетом конкурсного коэффициента, прогнозных индексов, налогов и отчислений согласно законодательству;

— путем составления сметы на дату начала выполнения подрядных работ с учетом конкурсного коэффициента, прогнозных индексов, налогов и отчислений согласно законодательству.

Следует отметить, что при составлении сметы подрядчик вправе с учетом технологии выполнения работ и соблюдения требований обязательных для применения технических нормативных правовых актов применить нормативы расхода ресурсов в натуральном выражении, отличные от предусмотренных в смете заказчика, заменить виды используемых строительных материалов, изделий, конструкций, машин и механизмов при условии сохранения качественных и потребительских характеристик объекта (результата выполненных работ).

Метод формирования цены предложения подрядчика избирается самостоятельно и подтверждается расчетами. При формировании цены предложения подрядчика прогнозные индексы в период продолжительности выполнения подрядных работ применяются в соответствии с предполагаемым графиком производства работ, составленным в стоимостном выражении по установленной форме (ч. 1, 3 п. 5, приложение к Положению N 747).

Расчет конкурсного коэффициента производится подрядчиком следующим образом (ч. 2 п. 5 Положения N 747):

— в части, учитывающей компенсацию рисков подрядчика, обусловленных различными непредвиденными обстоятельствами, — в размере не выше предусмотренного в смете норматива средств на непредвиденные работы и затраты;

— в части, учитывающей внутренние конкурентные преимущества подрядчика, — в размере, устанавливаемом подрядчиком самостоятельно.

Цена заказчика и цена предложения подрядчика определяются с учетом всех затрат на выполнение подрядных работ без учета стоимости оборудования и поставляемых заказчиком строительных материалов, изделий, конструкций по предусмотренному заказчиком перечню (п. 6 Положения N 747).

Порядок расчетов за выполненные работы

Приемка выполненных подрядных работ по текущему ремонту оформляется актом сдачи-приемки выполненных строительных и иных специальных монтажных работ формы С-2а. В акты включаются фактически выполненные работы с указанием обоснования их стоимости согласно смете, на основании которой определена цена подрядных работ по заключенному договору. Стоимость ресурсов, используемых при выполнении подрядных работ, документально подтверждать не предусмотрено (абз. 2 ч. 1 п. 9 Инструкции N 29, ч. 2 — 3 п. 8 Положения N 747).

Стоимость подрядных работ, выполненных в отчетном месяце, формируется в ценах на дату составления сметы с применением прогнозного индекса месяца выполнения работ. При превышении общей стоимости выполненных подрядных работ по актам над договорной (контрактной) ценой стоимость выполненных в последнем месяце работ в акте уменьшается на сумму превышения. При превышении договорной (контрактной) цены над общей стоимостью выполненных работ по актам на сумму превышения уменьшается договорная (контрактная) цена (соответствующее условие включается в договор) (ч. 4 — 6 п. 8 Положения N 747).

Стоимость дополнительных работ формируется в размере их сметной стоимости, определенной на дату начала разработки сметы, с учетом прогнозного индекса месяца выполнения таких работ. Стоимость дополнительных работ отражается при уточнении графика производства работ и графика платежей отдельной строкой (п. 10 Положения N 747).

Если по принятым и (или) оплаченным подрядным работам договорная (контрактная) цена была сформирована с нарушением установленного порядка, а также когда стоимость работ не подтверждена документально соответствующими расчетами и обоснованиями либо работы (виды работ) фактически не выполнены, это признается завышением объемов (стоимости) выполненных работ со всеми соответствующими последствиями (п. 9 Положения N 747).

ПЕРЕНОС СРОКА РЕАЛИЗАЦИИ НОВОГО ПОРЯДКА НАЗНАЧЕНИЯ ПОСОБИЙ

Постановлением Совмина от 12.12.2023 N 877 «Об изменении постановлений Совета Министров Республики Беларусь» (далее — Постановление N 877) вносятся изменения в постановление Совмина от 28.06.2013 N 569 и постановление Совмина от 30.12.2022 N 945. Предусмотрен перенос срока реализации нового порядка назначения пособий, а также в него вносятся некоторые дополнительные нормы.

С какой даты больничные будут оплачиваться по новым правилам

Новый порядок назначения пособий будет применяться не с 01.01.2024, как это анонсировалось ранее, а с 01.07.2024 (абз. 2 п. 2 Постановления N 877).

Это связано с тем, что для применения порядка информационного взаимодействия организаций с территориальными органами ФСЗН в рамках назначения пособий по новым правилам необходимо подготовить соответствующее программное обеспечение (ПО). Этот процесс непростой, и требуется время для тестирования ПО. Эти причины и обуславливают перенос срока реализации нового порядка назначения пособий.

Что откорректировано в новых правилах назначения пособий

В новые правила назначения пособий внесено несколько изменений.

Расширен перечень случаев, когда пособия будут назначаться совместителям.

Напомним, что согласно новому порядку назначения пособий была предусмотрена их выплата всем работникам по основному месту работы. Исключение было оговорено (и оно сохранено) лишь для случаев, когда работники, находящиеся в отпуске по уходу за ребенком до достижения им возраста трех лет (далее — отпуск по уходу за ребенком до трех лет), работают в период этого отпуска по основному (по другой должности служащего (профессии рабочего)) или другому месту работы на условиях неполного рабочего времени.

Дополнительно установлено, что при отсутствии основного места работы на дату наступления случаев временной нетрудоспособности, беременности и родов пособия по новым правилам также будут назначаться совместителям. В таких случаях при наличии нескольких мест работы по внутреннему и (или) внешнему совместительству пособие будет назначаться по одному из них с учетом заработка по всем местам работы. При этом место назначения пособия будет выбирать его получатель (абз. 8 подп. 1.1 Постановления N 877).

В иных случаях пособия по месту работы на условиях внутреннего и (или) внешнего совместительства не назначаются.

Уточнен порядок учета заработка при назначении пособия по беременности и родам работницам, которые находились в расчетном периоде в отпуске по уходу за ребенком до трех лет и работали в указанном периоде менее 6 календарных месяцев. Для них заработок за каждый полный календарный месяц расчетного периода будет учитываться в размере, не превышающем величину средней заработной платы работников в республике (далее — СЗПР) за соответствующий месяц без учета продолжительности рабочего времени. То есть независимо от того, трудилась работница на полную либо неполную ставку, ее заработок за каждый полный календарный месяц расчетного периода будет ограничиваться СЗПР за соответствующий месяц (абз. 3 подп. 1.2 Постановления N 877).

Эти новшества, как и новый порядок назначения пособий, вступают в силу с 01.07.2024 (абз. 2 п. 2 Постановления N 877).

Дооформление больничных в период проверки

При выявлении в ходе проверок и иных контрольных мероприятий фактов назначения пособий на основании листков нетрудоспособности, оформленных с нарушением установленных требований законодательства, предусмотрена возможность дооформить такие листки.

Схема взаимодействия проверяющих и бухгалтерских служб будет следующей.

При выявлении нарушений в оформлении больничных проверяющий обязан передать их в бухгалтерию для дооформления. Больничные подлежат оформлению в соответствии с установленными требованиями законодательства в течение 7 рабочих дней, но не позднее дня, предшествующего дню завершения проверок и иных контрольных мероприятий. Если больничные не будут дооформлены, проверяющие вправе не принять к зачету выплаченные по ним суммы пособий (абз. 5 подп. 1.1 Постановления N 877).

Пособия, назначенные на основании листков нетрудоспособности, оформленных с нарушением установленных требований, возврату получателями пособий не подлежат (абз. 13 подп. 1.1 Постановления N 877). Они подлежат возмещению нанимателями.

Эти новшества вступают в силу после официального опубликования Постановления N 877, т.е. с 16.12.2023 (абз. 3 п. 2 Постановления N 877).

ОТРАЖЕНИЕ ДОПЛАТЫ ВМЕСТО ПРОФЕССИОНАЛЬНОГО ПЕНСИОННОГО СТРАХОВАНИЯ В ФОРМАХ ПУ-3

С 1 июля 2021 года вступили в силу изменения в Инструкцию о порядке заполнения форм документов персонифицированного учета, утвержденную постановлением правления Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь от 19 июня 2017 г. № 7 «О некоторых вопросах заполнения и приема-передачи форм документов персонифицированного учета» (редакция от 7 мая 2021 года № 5 «Об изменении постановлений правления Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь от 29 июня 2009 г. № 10 и от 19 июня 2014 г. № 7») (далее – Инструкция).

Так, в соответствии со вторым абзацем пункта 20 главы 4 «Заполнение формы ПУ-3» Инструкции для отчетных периодов, начиная с 01.01.2021 года, период получения застрахованным лицом ежемесячной доплаты к заработной плате вместо профессионального пенсионного страхования[1] (далее – ежемесячная доплата) в обязательном порядке должен указываться плательщиком-страхователем в разделе 2 «Дополнительные сведения о стаже« формы ПУ-3 «Индивидуальные сведения» с заполнением вида деятельности «ПРОФДОП».

В связи с часто поступающими в органы Фонда вопросами о порядке включения ежемесячной доплаты в форму ПУ-3, обращаем ваше внимание, что периоды уплаты взносов на профессиональное пенсионное страхование, которые учитываются в разделе 2 «Сведения о работе с особыми условиями труда» формы ПУ-6 «Индивидуальные сведения на профессиональное пенсионное страхование» не могут пересекаться с периодами получения ежемесячной доплаты, отраженной в разделе 2 «Дополнительные сведения о стаже» формы ПУ-3 с видом деятельности «ПРОФДОП».

Следует также понимать, что начисление ежемесячной доплата осуществляется по принципу начисления взносов на профессиональное пенсионное страхование (норма установлена п.1, 2 статьи 7 Закона о профессиональном пенсионном страховании), а учет периодов, за которые она должна уплачиваться производится по аналогии с учетом периодов занятости застрахованного лица в особых условиях труда для заполнения раздела 2 «Сведения о работе с особыми условиями труда» формы ПУ-6 (норма установлена п. 28, 30 Инструкции).

Например, день нахождения работника в отпуске за свой счет в профессиональный стаж не включается и в разделе 2 формы ПУ-6 не отражается, следовательно, начисление ежемесячной доплаты за этот день работнику не производится и в раздел 2 формы ПУ-3 в период «ПРОФДОП » не включается. Или, например: за дни трудового отпуска, если они следовали за днями, когда работник был занят в течение полного рабочего дня на работах с особыми условиями труда, взносы на ППС начисляются, а период отпуска включается в профессиональный стаж путем заполнения раздела 2 формы ПУ-6, значит и в раздел 2 формы ПУ-3 следует включать период нахождения в отпуске с видом деятельности «ПРОФДОП», а застрахованному лицу, соответственно, производить начисление и выплату ежемесячной доплаты по указанному основанию, в противном случае, если дни отпуска не следовали за днями, когда работник был занят в течение полного рабочего дня на работах с особыми условиями труда, взносы на ППС за отпуск не начисляются, следовательно, дни нахождения в отпуске в период «ПРОФДОП» формы ПУ-3 не включаются, и производить начисление работнику ежемесячной доплаты не следует.

[1] Ежемесячная доплата к заработной плате – доплата к заработной плате работника, выбравшего её вместо профессионального пенсионного страхования, выплачиваемая работодателем вместо профессионального пенсионного страхования (п.п. 1.15, п.1, статьи 1 Закона Республики Беларусь от 5 января 2008 года №322-З «О профессиональном пенсионном страховании»)

ЗАРПЛАТА В КОНВЕРТЕ

Государственное социальное страхование представляет собой систему пенсий, пособий и других выплат гражданам Республики Беларусь, иностранным гражданам и лицам без гражданства. Основными принципами государственного социального страхования являются: обязательное участие работодателей и работающих граждан в формировании государственных внебюджетных фондов социального страхования. Соглашаясь на заработную плату в «конверте» Вы лишаете себя права на выплаты по государственному социальному страхованию, которое приобретается в зависимости от уплаты взносов на государственное социальное страхование на соответствующие страховые случаи. К страховым случаям в частности относится; временная нетрудоспособность, беременность и роды, инвалидность, достижение пенсионного возраста и т.д. Принимая Вас на работу без заключения трудового или иного вида договора, или выплачивая Вам часть заработной платы неотраженной в регистрах бухгалтерского учета работодатель, тем самым уходит от уплаты налогов, получая прибыль, а Вы тем самым лишаете себя социальных гарантий.

Получить информацию о периодах работы, суммах начисленных выплат и обязательных страховых взносов, которая даст возможность Вам контролировать своего работодателя в части начисления и уплаты обязательных страховых взносов, содержащуюся в индивидуальном лицевом счете, Вы имеете право: лично обратившись в любой территориальный орган Фонда. Адреса территориальных органов Фонда можно узнать на сайте Фонда социальной защите населения (http://www.ssf.gov.by/). При личном обращении за информацией, необходимо предъявить в орган Фонда страховое свидетельство государственного социального страхования и документ, удостоверяющий личность или документ для выезда за границу, а также заполнить заявление установленного образца. Кроме того, с 01.02.2023 выписку из индивидуального лицевого счета на свой e-mail можно получить, зарегистрировавшись в мобильном приложении Фонда, скачать которое можно с Google Play.

Заработная плата «в конверте» дает выгоду работодателю, поэтому всегда обдуманно относитесь к принятию решения о трудоустройстве к работодателю, который предлагает Вам не честный доход, и не забывайте, что можно всегда обратиться в государственные органы и сообщить о нарушениях законодательства.

С уважением, заместитель начальника Октябрьского районного отдела ФСЗН, Преснякова Т.П. (тел. 80212 379694).

УПЛАТА ВЗНОСОВ В ФОНД СОЦИАЛЬНОЙ ЗАЩИТЫ НАСЕЛЕНИЯ ИНДИВИДУАЛЬНЫМИ ПРЕДПРИНИМАТЕЛЯМИ

Индивидуальные предприниматели в соответствии со статьей 11 Закона Республики Беларусь от 15.07.2021 № 118-З «О взносах в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь» (далее-Закон) самостоятельно начисляют и уплачивают обязательные страховые взносы в бюджет государственного внебюджетного фонда социальной защиты населения со дня постановки их на учет в качестве плательщиков обязательных страховых взносов за исключением индивидуальных предпринимателей, которые одновременно с осуществлением предпринимательской деятельности являются получателями пенсий, имеют право на пособие по уходу за ребенком в возрасте до 3 лет, получают общее среднее, профессионально-техническое, среднее специальное, высшее образование в дневной форме получения образования. Данной категории индивидуальных предпринимателей предоставлено право добровольной уплаты обязательных страховых взносов со дня подачи в органы Фонда заявления о желании участвовать в правоотношениях по государственному социальному страхованию с приложением документов, подтверждающих данное право. Уплата обязательных страховых взносов осуществляется в течение года, но не позднее 1 марта года, следующего за отчетным годом и суммы обязательных страховых взносов, должны быть не менее суммы таких взносов, исчисленных из размеров минимальных заработных плат, установленных и проиндексированных в соответствии с законодательством в месяцах, за которые уплачиваются взносы.

Следует обратить внимание, что с 01.01.2023 индивидуальные предприниматели, которые осуществляют предпринимательскую деятельность и состоят в трудовых отношениях, а также связанных с ними отношениях, основанных на членстве (участии) в организациях любых организационно-правовых форм, являются собственниками имущества (участниками, членами, учредителями) юридических лиц и выполняют функции руководителей этих юридических лиц и за которых в соответствии с законодательством уплачиваются взносы, взносы уплачиваются в обязательном порядке за периоды осуществления предпринимательской деятельности.

Обязательные страховые взносы не уплачиваются индивидуальными предпринимателями, за периоды неосуществления в отчетном году предпринимательской деятельности, но с обязательным отражением таких периодов в документах индивидуального персонифицированного учета в системе государственного социального страхования. В случаях выявления органами Фонда с использованием сведений из информационных ресурсов республиканских органов государственного управления периодов осуществления предпринимательской деятельности, за которые обязательные страховые взносы не уплачены, суммы таких взносов, причитающиеся к уплате, подлежат перерасчету.

Начальник Витебского районного отдела ФСЗН Редько О.Н.

О ЕЖЕМЕСЯЧНОЙ ДОПЛАТЕ К ЗАРАБОТНОЙ ПЛАТЕ ОТДЕЛЬНЫМ КАТЕГОРИЯМ МЕДИЦИНСКИХ И ПЕДАГОГИЧЕСКИХ РАБОТНИКОВ

В целях предоставления дополнительных пенсионных гарантий отдельным категориям работников, занятым на работах с особыми условиями труда и отдельными видами профессиональной деятельности, в соответствии с Указом Президента Республики Беларусь от 25 сентября 2013 г. № 441 «О некоторых вопросам профессионального пенсионного страхования и пенсионного обеспечения», предоставлено право выбора способа компенсации за работу в особых условиях труда в виде ежемесячной доплаты к заработной плате.

Ежемесячна доплата к заработной плате представляется работникам, подлежащим профессиональному пенсионному страхованию, у которых специальный стаж работы до 1 января 2009 года составляет менее половины требуемого для назначения трудовой пенсии по возрасту за работу с особыми условиями труда или за выслугу лет в соответствии со статьями 12, 13, 15, 47-49, 49-2 Закона о пенсионном обеспечении, либо у которых указанный специальный стаж отсутствует.

Ежемесячная доплата к заработной плате производится работодателем вместо перечисления взносов на профессиональное пенсионное страхование на основании письменного заявления работка и сведений о его специальном стаже работы.

Выбирая ежемесячную доплату к заработной плате, у работника возникает возможность формирования дополнительного дохода, путем размещения полученных денежных средств на накопительный именной лицевой счет, который открывается страховым предприятием «Стравита» в рамках действующей с 1 октября 2022 года программы добровольного страхования дополнительной накопительной пенсии с финансовой поддержкой государства.

Начальник Витебского районного отдела ФСЗН, Редько О.Н.

ЗАРПЛАТА В КОНВЕРТАХ

Государственное социальное страхование представляет собой систему пенсий, пособий и других выплат гражданам Республики Беларусь, иностранным гражданам и лицам без гражданства. Основными принципами государственного социального страхования являются: обязательное участие работодателей и работающих граждан в формировании государственных внебюджетных фондов социального страхования. Соглашаясь на заработную плату в «конверте» Вы лишаете себя права на выплаты по государственному социальному страхованию, которое приобретается в зависимости от уплаты взносов на государственное социальное страхование на соответствующие страховые случаи. К страховым случаям в частности относится; временная нетрудоспособность, беременность и роды, инвалидность, достижение пенсионного возраста и т.д. Принимая Вас на работу без заключения трудового или иного вида договора, или выплачивая Вам часть заработной платы неотраженной в регистрах бухгалтерского учета работодатель, тем самым уходит от уплаты налогов, получая прибыль, а Вы тем самым лишаете себя социальных гарантий.

Получить информацию о периодах работы, суммах начисленных выплат и обязательных страховых взносов, которая даст возможность Вам контролировать своего работодателя в части начисления и уплаты обязательных страховых взносов, содержащуюся в индивидуальном лицевом счете, Вы имеете право лично обратившись в любой территориальный орган Фонда. Адреса территориальных органов Фонда можно узнать на сайте Фонда социальной защите населения (http://www.ssf.gov.by/). При личном обращении за информацией, необходимо предъявить в орган Фонда страховое свидетельство государственного социального страхования и документ, удостоверяющий личность или документ для выезда за границу, а также заполнить заявление установленного образца. Кроме того, с 01.02.2023 выписку из индивидуального лицевого счета на свой e-mail можно получить, зарегистрировавшись в мобильном приложении Фонда, скачать которое можно с Google Play.

Заработная плата «в конверте» дает выгоду работодателю, поэтому всегда обдуманно относитесь к принятию решения о трудоустройстве к работодателю, который предлагает Вам не честный доход, и не забывайте, что можно всегда обратиться в государственные органы и сообщить о нарушениях законодательства.

С уважением, начальник Витебского районного отдела ФСЗН, Редько О.Н. (тел 61-90-16).

С 1 января 2024 г. ИЗМЕНИТСЯ ПОРЯДОК РАСЧЕТА ПОСОБИЙ ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ

Постановлением Совета Министров от 30 декабря 2022 г. № 945 внесены изменения в постановление Правительства от 28 июня 2013 г. № 569 «О мерах по реализации Закона Республики Беларусь «О государственных пособиях семьям, воспитывающим детей». С 1 января 2024 года по-новому будут рассчитываться пособия по временной нетрудоспособности и по беременности и родам.

Основные новшества: для работников, имеющих стаж работы с уплатой обязательных страховых взносов 10 лет и более, пособие с первого дня заболевания будет оплачиваться в размере 100 % заработка, для работников со стажем менее 10 лет – в размере 80 % (в настоящее время пособие по временной нетрудоспособности первые 12 дней оплачивается в размере 80 % заработка, остальные дни нетрудоспособности – 100 %); в расчет пособия будут включаться все выплаты, на которые начисляются обязательные страховые взносы (в настоящее время в расчет не включаются: пособие на оздоровление, материальная помощь и др.); пособия будут назначаться только по основному месту работы с учетом заработка у всех работодателей; расчетный период будет составлять 18 месяцев.

Расчет среднего заработка и периода уплаты страховых взносов будут производиться органами Фонда на основании данных персонифицированного учета и предоставляться по запросу работодателей через корпоративный портал Фонда. Работодатель на основании данных, предоставленных ФСЗН, рассчитает и выплатит пособие с учетом заработной платы со всех мест работы при условии нетрудоспособности по всем местам работы.

Заместитель начальника Витебского районного отдела ФСЗН Сергеева Н.М.

О ДОБРОВОЛЬНОМ СТРАХОВАНИИ ДОПОЛНИТЕЛЬНОЙ НАКОПИТЕЛЬНОЙ ПЕНСИИ

С 1 октября 2022 года вступил в силу Указ Президента Республики Беларусь от 27.09.2021 № 367 «О добровольном страховании дополнительной накопительной пенсии». В соответствии с нормами Указа право участвовать в дополнительном накопительном пенсионном страховании имеют работающие граждане, за которых работодателем уплачиваются обязательные страховые взносы на пенсионное страхование, при этом для работодателя снижается размер обязательного страхового взноса на пенсионное страхование на величину страхового взноса за счет средств работодателя.

Работодатель ежеквартально в течение месяца, следующего за отчетным кварталом, представляет индивидуальные сведения по форме ПУ-3 (далее – форма ПУ-3) (тип формы — исходная).

По застрахованным лицам, заключившим договор дополнительного накопительного пенсионного страхования (далее — Договор) с РУП «Стравита», при условии уплаты страховщику (РУП «Стравита») страховых взносов, в графе «Размер обязательных страховых взносов, процентов, пенсионное страхование» формы ПУ-3 указывается размер обязательных страховых взносов на пенсионное страхование, который снижен на величину страхового взноса за счет средств работодателя, согласно заключенному застрахованным лицом Договору (размер обязательных страховых взносов, процентов, пенсионное страхование, может быть, например: 27%, 26% или 25% при размере обязательных страховых взносов на пенсионное страхование 28%).

Размер обязательных страховых взносов, процентов | Дата, с которой изменился размер обязательных страховых взносов | ||

плательщик обязательных страховых взносов | работник | ||

пенсионное страхование | социальное страхование | ||

25 | 6 | 1 | 01.10.2022 |

Осуществляется контроль за размером обязательных страховых взносов, указанным в форме ПУ-3 и установленным с учетом тарифа страховых взносов, представленного в списках страхователей, за которых уплачены страховые взносы по форме согласно приложению 2 к Положению о порядке информационного взаимодействия по вопросам добровольного страхования дополнительной накопительной пенсии, утвержденному постановлением правления Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь от 24.02.2022 № 3.

В разделе 1 «Сведения о сумме выплат (дохода), учитываемых при назначении пенсии, и обязательных страховых взносах»

(далее – раздел 1) формы ПУ-3 в графе «Сумма, рублей, начисленных обязательных страховых взносов плательщиком обязательных страховых взносов, пенсионное страхование» отражаются ежемесячные суммы обязательных страховых взносов, исчисленные с выплат, начисленных в пользу застрахованного лица, в соответствии с размером обязательных страховых взносов на пенсионное страхование, который снижен на величину страхового взноса за счет работодателя согласно заключенному застрахованным лицом с РУП «Стравита» Договору.

По истечении 2 месяцев, после месяца, за который работодателем уплачены страховщику (РУП «Стравита») страховые взносы, по застрахованным лицам, заключившим Договор, при доначислении сумм заработной платы, среднего заработка, доплат до минимальной заработной платы, установленной и проиндексированной в соответствии с законодательством, размер обязательных страховых взносов на пенсионное страхование в форме ПУ-3 указывается 28%. В графе «Дата, с которой изменился размер обязательных страховых взносов» в месяце, за который производится доначисление заработной платы, указывается второе число месяца, если за следующий месяц корректировки заработной платы не было, то указывается первое число месяца.

Например:

1 октября 2022 года работник заключил Договор с РУП «Стравита».

Согласно Договору величина страхового взноса за счет работодателя составляет 3%.

В феврале 2023 года доначислена сумма заработной платы за ноябрь 2022 года, размер обязательных страховых взносов на пенсионное страхование в ноябре 2022 года в форме ПУ-3 указывается 28 %.

Размер обязательных страховых взносов, процентов | Дата, с которой изменился размер обязательных страховых взносов | ||

плательщик обязательных страховых взносов | работник | ||

пенсионное страхование | социальное страхование | ||

25 | 6 | 1 | 01.10.2022 |

28 | 6 | 1 | 02.11.2022 |

25 | 6 | 1 | 01.12.2022 |

О КОМПЕНСАЦИЯХ ЗА ВРЕДНЫЕ УСЛОВИЯ ТРУДА

С 1 января 2009 года в Республике Беларусь введена система профессионального пенсионного страхования, суть которой заключается в формировании у работников, занятых на работах в особых условиях труда, права на профессиональные пенсии. Профессиональная пенсия выплачивается работнику при наличии у него необходимого профессионального стажа – периода работы в особых условиях труда, в течение которого за него работодателем производилась уплата взносов на профессиональное пенсионное страхование в бюджет государственного внебюджетного фонда социальной защиты населения.

Законом о профессиональном пенсионном страховании предусмотрено два вида профессиональных пенсий: до достижения общеустановленного пенсионного возраста – досрочная профессиональная пенсия и после достижения общеустановленного пенсионного возраста – дополнительная профессиональная пенсия. Источником выплаты обеих пенсий являются накопленные на профессиональной части лицевого счета работника пенсионные сбережения и доходы от их размещения. Формирование и ведение профессиональной части лицевого счета осуществляет фонд социальной защиты населения на основании периодов, за которые наниматель произвел уплату взносов на профессиональное пенсионное страхование. Выплату профессиональных пенсий также производит фонд социальной защиты населения по месту жительства или фактического проживания гражданина.

Однако, работникам, у которых стаж работы до 1 января 2009 года составил менее половины от требуемого для назначения пенсии по возрасту за работу с особыми условиями туда или пенсии за выслугу лет, предусмотренными статьями 12, 13, 15, 47-49, 49-2 Закона о пенсионном обеспечении, законодательством предусмотрено право выбора вместо формирования профессионального стажа и получения вышеуказанных пенсий, получать ежемесячно доплату к заработной плате в размере не менее суммы взносов на профессиональное пенсионное страхование, причитающейся к уплате в бюджет государственного внебюджетного фонда социальной защиты населения.

Размер взносов на профессиональное пенсионное страхование установлен отдельно для каждой категории работников в зависимости от сложности и напряженности трудового процесса, и составляет определенный процент от начисленной ежемесячной заработной платы (от 9 до 4 процентов).

Так, например, для работников, занятых полный рабочий день на работах с вредными и тяжелыми условиями труда (по Списку №2) размер взносов на профессиональное пенсионное страхование составляет – 6 % от начисленной заработной платы за месяц; для педагогических и медицинских работников – это 4 %.

Для получения ежемесячной доплаты вместо профессионального пенсионного страхования необходимо обратиться к нанимателю с соответствующим заявлением.

Решение о получении или неполучении работником ежемесячной доплаты вместо профессионального пенсионного страхования принимает наниматель на основании документов о профессиональном (специальном) стаже работы в особых условиях труда, имеющемся (или отсутствующим) у работника до вступления в силу Закона о профессиональном пенсионном страховании — до 1 января 2009 года.

Категории работников, подлежащие профессиональному пенсионному страхованию перечислены в статье 5 Закона Республики Беларусь от 5 января 2008 года №322-З «О профессиональном пенсионном страховании»

Норма установлена подпунктом 1.2 пункта 1 Указа Республики Беларусь от 25 сентября 2013 года №441 «О некоторых вопросах профессионального пенсионного страхования и пенсионного обеспечения»

ПРОВЕРЯЕМ ПОДЛИННОСТЬ ТОВАРА

С ПОМОЩЬЮ МОБИЛЬНОГО ТЕЛЕФОНА

С помощью мобильного приложения «Электронный знак» можно проверить подлинность кода маркировки и получить сведения о маркированном товаре, в том числе, ввезенном из Российской Федерации (далее — РФ).

ПЕРЕЧЕНЬ товаров, подлежащих маркировке средствами идентификации:

— обувь

— товары легкой промышленности

-молочная продукция

— вода упакованная

-духи

— шины

При сканировании кодов маркировки мобильным приложением «Электронный знак» информация отображается цветом, соответствующим состоянию данного кода маркировки с учетом подтверждения его подлинности ИС «Честный знак».

Для получения данных о товаре необходимо просканировать код маркировки путем наведения камеры.

1. На главной странице нажмите на значок сканирования.

2. Отсканируйте двумерный штрих-код DataMatrix, который производитель либо импортер нанес непосредственно на товар или упаковку.

— Благодаря цифровому коду маркировки DataMatrix потребители смогут проверить подлинность товаров в приложении «Электронный знак» и узнать сведения: о производителе, составе, сроке годности и дате выпуска.

-Если покупаемая вами продукция была промаркирована, то с помощью приложения вы можете быть уверенны в подлинности и качестве купленного вами товара.

-Если же при проверке через приложение будет выявлено нарушение – вы сможете сообщить об этом.

3. Данные о товаре отобразятся на экране Вашего смартфона.

4. Всю информацию сканирования Вы можете найти в разделе «История».

Памятку по использованию мобильного приложения «Электронный знак» можно скачать здесь

ПЛАН ПОДДЕРЖКИ ЭКОНОМИКИ

Правительство создало план поддержки экономики: он поможет сохранить рабочие места, поддержать бизнес и усилить соцзащиту белорусов

План комплексный и позволит поддержать организации реального сектора экономики и их трудовые коллективы, обеспечить выполнение предприятиями текущих обязательств, сохранить рабочие места и доходы населения.

В нем 5 основных направлений – содействие экспорту, выстраивание для этого логистических цепочек и схем, стимулирование импортозамещения, создание благоприятной бизнес-среды и отраслевой блок.

План поддержки экономики, в частности, предусматривает:

В области внешнеэкономической деятельности:

— поддержку экспорта и расширение кредитования экспортеров вне зависимости от рынка поставок белорусской продукции;

— снижение таможенных пошлин для импортных товаров, необходимых для производства на экспорт;

— возможность реструктуризации задолженности и уплаты пеней по таможенным платежам;

Поддержка отдельных сфер деятельности:

— рассматривается возможность предоставления резидентам ПВТ доступных льгот и преференций по аналогии с мерами, принятыми в России, в том числе права на отсрочку от призыва на военную службу.

— предусмотрены и меры локального характера по поддержке промышленности, строительной отрасли, сельского хозяйства, транспорта и туризма.

Мероприятия с РФ по импортозамещению: